Renda fixa x renda variável: o que muda quando os juros caem

A Selic está em 14,50% — um dos patamares mais altos dos últimos ciclos. Em algum momento, ela vai começar a cair. E quando isso acontecer, o jogo entre renda fixa e renda variável muda completamente. Quem entende essa transição se posiciona com vantagem. Quem ignora, perde duas vezes.

Existe um padrão que se repete em cada ciclo brasileiro. Quando a Selic está alta, o investidor médio se acomoda na renda fixa. CDB pagando 110% do CDI parece resolver tudo: renda alta, baixo risco, sem dor de cabeça. Por que se preocupar com ações?

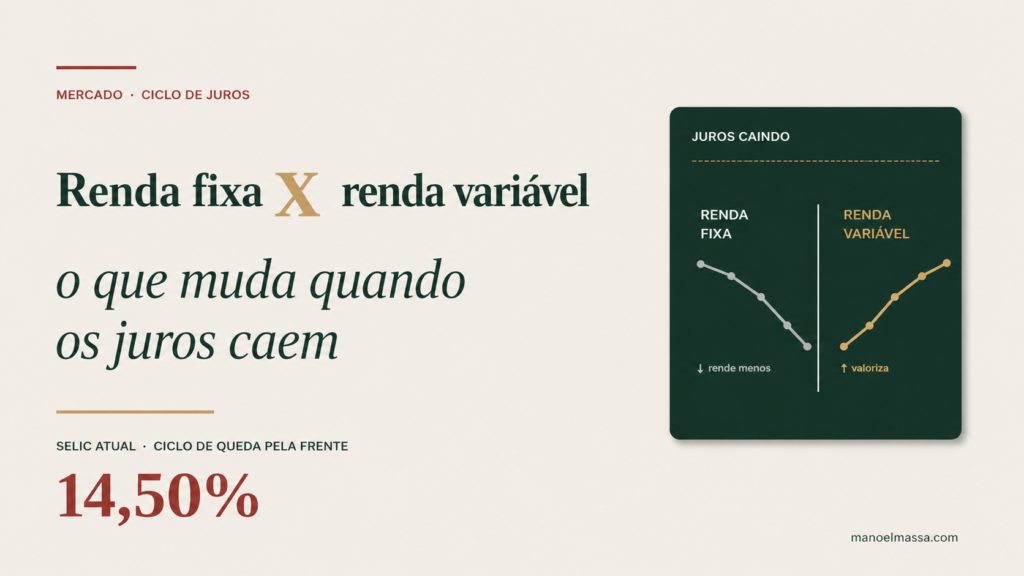

A pergunta tem resposta. Porque a Selic não fica alta para sempre. E quando começa a cair, três coisas mudam ao mesmo tempo: a renda fixa rende menos, a renda variável tende a se valorizar, e quem fez a transição cedo ganha dos dois lados — quem fez tarde, perde dos dois.

Este artigo é sobre como entender essa transição com método, sem virar adivinhador de mercado. Hoje, com a Selic em 14,50%, estamos no ponto mais alto do ciclo recente. A questão não é se os juros vão cair — é quando e quanto. E como se posicionar antes disso.

Renda fixa — três tipos com lógicas diferentes

Antes de entender o que muda, é preciso entender o que é. “Renda fixa” não é uma coisa só. Há três famílias principais, e cada uma reage de forma diferente à queda dos juros.

1. Pós-fixados (atrelados ao CDI)

São os mais comuns: CDBs, LCIs, LCAs e fundos DI. Rendem um percentual do CDI (que segue a Selic). Quando a Selic cai, eles passam a render menos. Ponto.

Vantagem: liquidez, segurança, simplicidade. Desvantagem em ciclo de queda: você sente o “esfriamento” do retorno na hora.

2. Prefixados (taxa fixa contratada hoje)

São títulos onde você “trava” a taxa no momento da compra: LTNs (Tesouro Prefixado), CDBs prefixados, debêntures prefixadas. Você sabe exatamente quanto vai receber no vencimento.

Vantagem em ciclo de queda: se você comprou um prefixado a 14% e a Selic cai para 8%, você continua recebendo 14%. É um seguro contra queda dos juros. Desvantagem: se a Selic subir mais ainda, você está “preso” a uma taxa menor.

3. IPCA+ (atrelados à inflação + juro real)

São títulos que pagam inflação (IPCA) + uma taxa fixa. Os mais conhecidos são as NTN-Bs (Tesouro IPCA+) e debêntures incentivadas.

Vantagem permanente: protegem contra inflação. Vantagem específica em ciclo de queda: a taxa real (a parte fixa, acima da inflação) costuma estar alta no final do ciclo de aperto — exatamente o momento de comprar.

Síntese rápida da renda fixa em ciclo de queda:

- Pós-fixados: vão render menos

- Prefixados: rendem o que você travou (vantagem)

- IPCA+: protegem inflação + travam taxa real (dupla vantagem)

Renda variável — três frentes que reagem diferente

Renda variável também não é um bloco único. Para a discussão de “juros caindo”, três classes importam:

1. Ações em geral

Quando os juros caem, dois efeitos acontecem:

Primeiro, os investidores que estavam em renda fixa começam a procurar retorno em outros lugares. Migração de capital para renda variável pressiona os preços para cima.

Segundo, as empresas se beneficiam diretamente: custo de financiamento menor, mais investimento, mais lucro. Setores intensivos em capital (varejo, construção, indústria) tendem a ser os mais impactados positivamente.

A regra clássica: ações tendem a antecipar a queda dos juros — começam a subir antes do corte oficial, baseadas na expectativa.

2. Fundos Imobiliários (FIIs)

Os FIIs têm uma sensibilidade ainda maior aos juros do que as ações. Quando o CDI cai, o dividend yield dos FIIs (que pagam 0,7-1% ao mês) fica relativamente mais atraente. O preço das cotas tende a subir para “equalizar” o yield.

Em ciclo de queda da Selic:

- FIIs de tijolo (galpões, lajes) — sobem por dois motivos: yield relativo + valorização do patrimônio

- FIIs de papel (CRI/recebíveis) — comportamento mais misto, depende dos indexadores dos contratos

3. Dividendos

Empresas pagadoras de dividendos consistentes (bancos, energia, sanitárias, alguns segmentos de varejo) ganham relevância quando o CDI cai. Por uma razão simples: com CDI a 8% líquido, um dividendo de 6-8% ao ano vira atrativo. Com CDI a 14%, o mesmo dividendo perde competitividade relativa.

O que muda na prática quando a Selic começa a cair

Imagine o seguinte cenário, que é o mais provável nos próximos meses: a Selic começa a cair de 14,50% para algo na faixa de 9-11% em 18-24 meses.

O que acontece com cada classe:

| Classe | Comportamento esperado |

|---|---|

| Pós-fixados | Retorno cai junto com a Selic (de ~14% para ~10%) |

| Prefixados (taxa travada) | Mantêm a taxa contratada — quem comprou agora, ganhou |

| IPCA+ (taxa real) | Mantêm a taxa real + ganham marcação a mercado |

| Ações | Tendem a subir, antecipando a queda |

| FIIs | Tendem a subir mais que ações em magnitude relativa |

| Dividendos | Voltam a ser competitivos |

Há um detalhe importante que pega muita gente: os prefixados e IPCA+ longos sofrem marcação a mercado. Isso significa que, se você precisar vender antes do vencimento, o preço pode oscilar bastante — para cima quando os juros caem (bom) e para baixo quando sobem (ruim).

Quem entende isso, vê marcação a mercado como oportunidade. Quem não entende, vê como problema.

Como se preparar com método (sem chutar o tempo)

A pior estratégia em ciclo de transição é tentar acertar o timing exato. A melhor é se posicionar gradualmente, com base em três princípios:

Princípio 1 — Diversificação dentro da renda fixa

Não fica tudo em pós-fixado. Uma carteira saudável de renda fixa em fim de ciclo de aperto costuma ter:

- Uma parte em pós-fixados (liquidez e flexibilidade)

- Uma parte em prefixados (travar taxa antes da queda)

- Uma parte em IPCA+ (proteção real + ganho potencial de marcação)

Princípio 2 — Construção gradual da posição em renda variável

Não entra de uma vez. O método clássico é aporte regular — entrar com parcelas mensais ou trimestrais, independente do que o mercado está fazendo. Em ciclo de queda de juros, isso costuma capturar boa parte do movimento.

Princípio 3 — Rebalanceamento periódico

Definida a alocação alvo (ex: 60% renda fixa, 40% renda variável), revisar a cada 6-12 meses. Quando a renda variável sobe muito, vende uma parte e volta para renda fixa (compra na queda). Quando cai muito, compra renda variável (com o dinheiro que estava em renda fixa).

Isso é disciplina, não previsão. Funciona em qualquer ciclo.

Conclusão

A transição de ciclo de juros — de aperto para corte — é um dos momentos mais relevantes para reposicionar uma carteira. Ignorá-la significa perder duas oportunidades: travar taxas altas em prefixados/IPCA+ na renda fixa, e construir posição em renda variável antes da migração massiva de capital.

A Selic em 14,50% é um dado histórico. Os próximos 24 meses provavelmente vão entregar um ciclo de queda significativa. Quem se posiciona com método agora, captura. Quem espera “para ter certeza”, chega tarde.

O ponto não é prever exatamente quando vai cair. É reconhecer que o ciclo está virando — e ajustar a estrutura da carteira para isso.

Quer entender como posicionar sua carteira para o próximo ciclo?

A Consultoria 360 começa com um diagnóstico completo da sua estrutura atual — onde analisamos sua alocação por classe, sensibilidade aos juros e oportunidades de reposicionamento estratégico para os próximos 12-24 meses.

Este artigo tem caráter informativo e educacional. Não constitui recomendação individual de investimento. Cenários macroeconômicos são projeções e podem se alterar. Investimentos envolvem riscos e retornos passados não garantem retornos futuros. Para uma análise personalizada do seu caso, entre em contato.